著作権の相続、相続税評価について解説

著名な作家が亡くなった際の著作権の問題はあちらこちらで発生している問題とされています。 著作権も故人が持っていた「権利」となるので基本的には相続されることになるのですが、生前に譲渡したり、最初から個人ではなく企業として著作権を取得したりと、自分が死んだ後のことを考えて著作権の取得をされる方が多いので、生前から著作権によって利益を受けていた方はキチンと処理をしていることが多いので問題視されることは少ないです。 しかし、故人が亡くなってから価値の再発見がされたというような場合に著作権の相続で揉めるケースが多いので注意するようにして下さい。

著作権は誰に発生し、誰に相続されるのか?

著作権というのは、著作者が創作をした際に自動的に発生する権利として著作権法に記されています。ここで重要なのが「著作権を保有するのは誰になるのか?」ということです。

基本的には製作者が著作権を保有するということになりますが、法人著作というものがあり、著作物が法人名義で発表された場合には、個人ではなく法人が著作権を保有するということになります。

著作権の相続に関しては、相続人が相続するということになるのですが、特別な手続きが必要ということはありません。しかし、相続人が複数人存在する場合には、口約束ではなく文面で「何の著作権を相続するのか」ということをキチンと明記しておくことが大切です。こちらに関しても、著作権を複数人で分割して相続するということが可能になっているので、その際には文化庁に申請をすれば問題ありません。

世界を賑わせた著作権に関わるトラブル

著作権は様々なシーンでトラブルを起こす作者の権利となっていますが、著作権が相続されるという性質を持っているために、著作者が亡くなっても争われてしまう原因ともなってしまいます。

そこで、世界でも有名な著作権に関するトラブルについて1つの事例を紹介していきます。それは、ウォルト・ディズニーの「ライオンキング」と手塚治虫の「ジャングル大帝レオ」です。

2つの作品を見たことがあるという方は分かりやすいかもしれませんが、この2つの作品は登場人物からシナリオまでが限りなく酷似しています。そして、ライオンキングがディズニーで公開されたのは1994年ですが、手塚治虫が亡くなったのは1989年となっていて、ジャングル大帝レオに関する著作権は手塚治虫の死後は手塚プロダクションが管理しているとされています。

アニメ版のジャングル大帝レオは1965年に放映された作品となっていて、ライオンキングが1994年になっていることから、海を越えてアメリカと日本で激しく物議をかもしだした問題ともされています。 この著作権に関する問題は、手塚プロダクションが荒事にしないという姿勢から自然と沈静化することになりましたので、あまり知られていないことが特徴的です。

著作権が消失する期限と著作権に纏わる事例

著作権は、本人が生き続けている限り消失することのない権利とされています。

契約を交わすことによって譲渡することは可能となっていますが、基本的には創作をした人に権利が発生することになります。

また、著作者が亡くなると相続人に著作権が相続されるということになりますが、作者が死亡してから50年の期限となっているので、作者が亡くなってから50年が経過すると著作権も消失するということになります。

ここで、日本でもみんなに親しまれている一つのアニメに関する著作権のエピソードを紹介していきます。そのアニメのタイトルは「ルパン三世」。モンキー・パンチ著作のルパン三世です。 つい最近、声優陣が入れ替わり、初代から続けているのは小林清志さんだけとなってしまいましたが、ルパン三世も元々はフランスの小説「アルセーヌ・ルパン」のパロディまたはオマージュとされていて、著作権問題になったことがあるともされています。

しかし、ルパン三世が創作されたのは著作権の意識が低かった1960年代となっていて、それほど問題視されることもありませんでした。 また、原作のアルセーヌ・ルパンを読んだことがある人は分かると思われますが、アルセーヌ・ルパンとルパン三世は全く別の作品となっているので、同一視されなかったということも挙げられています。

連載当初は著作権の問題に絡む可能性もあったルパン三世ですが、アルセーヌ・ルパンの作者「モーリス・ルブラン 」が亡くなったのは1941年とされているので、作者死亡後から50年以上が経過している現在では著作権の問題にもならないということになっています。

そして、近年著作権の問題として挙がっているのは、「アニメや音楽などに関する二次創作」に対する問題とされています。原作がある小説や漫画、アニメや音楽などの創作物をパロディ化した二次創作を販売しているということで、同人誌の作成などが問題視されることが多くなっています。 しかし、中には同人誌の作成を好意的に捉えている作者さんも多いので「グレーゾーン」として認知されているのが現状とされています。

著作権の相続税法上の評価はどのようになされるのでしょうか?

著作権によって、印税収入が毎年発生しますがそのような財産の評価をどのように行うのかがポイントとなります。

著作権の種類

著作権とは、文書、演述、図画、建築、彫刻、模型、写真、演奏、歌唱その他文芸学術もしくは美術、音楽の範囲に属する著作物の著作者が、その著作物を独占的に利用することのできる権利をいいます。そして、この権利は著作権法により保護されます。一般的には、小説や記事の著作物や作曲や演奏の著作物が話題になることが多いです。

著作権の経済的価値は、権利の行使に伴い著作権者へもたらされる利益の額によって測定されます。利益をもたらす方法としては、複製頒布、翻訳、興行、上映、放送などがあります。書籍等は複製頒布にあたります。また、作曲者の楽曲についてはCD等による演奏の他に、最近ではカラオケの歌による収入・利益等が考えられます。

著作権の評価額の計算方法

著作権の価額は原則として著作者(又は個々の著作物)の別に一括して次の算式によって計算されます。

年平均印税収入額×0.5×評価倍率=評価額

年平均印税収入の額は課税時期の属する年の前年以前3年間の印税収入の額の年平均額です。

0.5は評価の安全性を図るための斟酌率といわれています。

評価倍率は課税時期後における各年の印税収入の額が「年平均印税収入の額」であるものとして、著作別に関し精通したその印税収入期間に応ずる基準年利率による福利年金現価率となります。

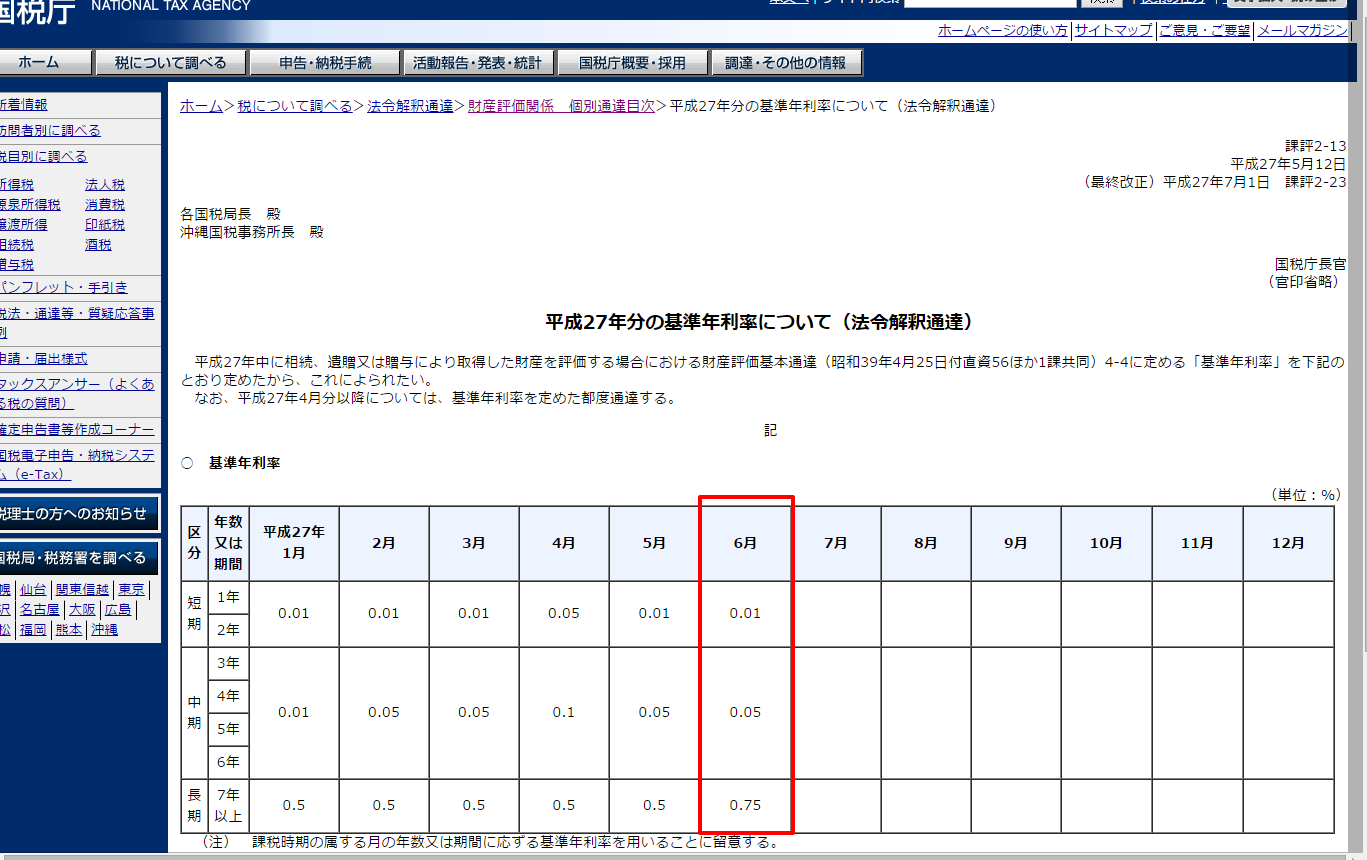

基準年利率(平成27年6月)は国税庁ホームページに発表されます。

例えば、平成27年6月の場合には、短期(1年及び2年)は0.01%、中期(3年ないし6年)は0.05%、長期(7年以上)は0.75%となります。

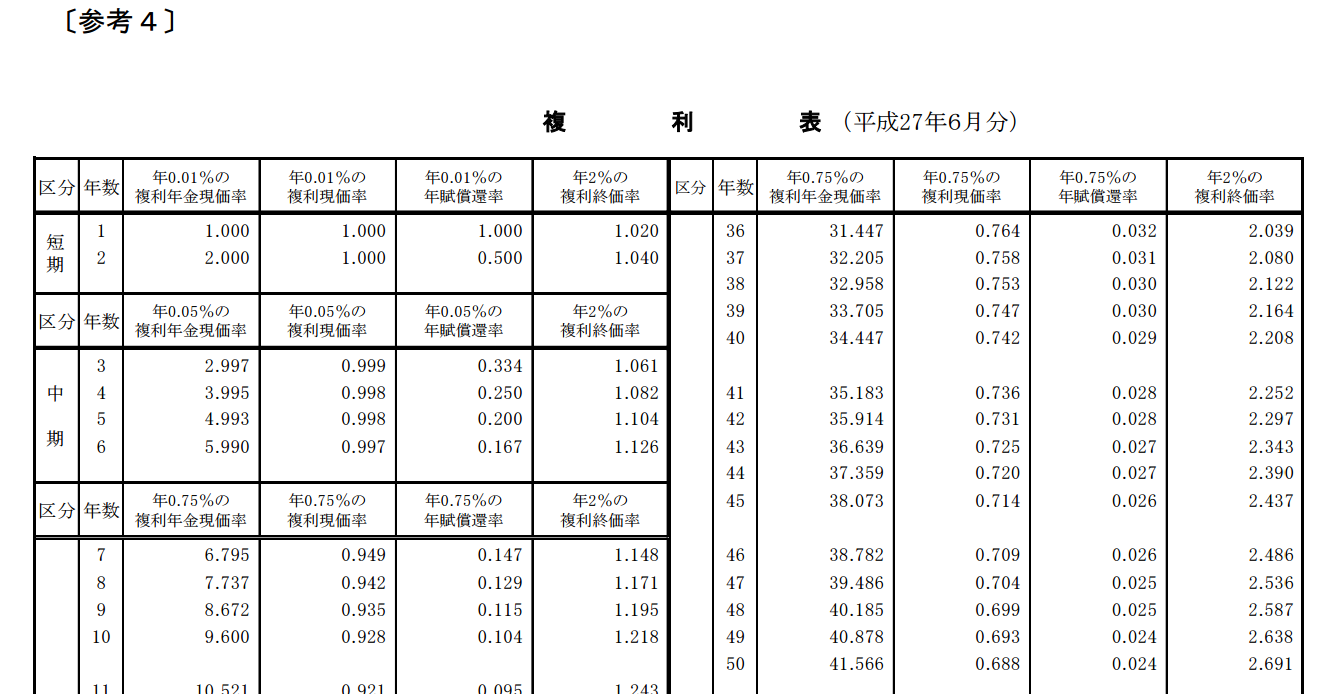

この基準年利率に基づく複利現価率は複利表によると

短期(1年及び2年)は0.01%なので、福利年金原価率は1年の場合1.000%、2年の場合2.000%

中期(3年ないし6年)は0.05%なので、福利年金原価率は3年の場合2.997%、4年の場合3.995%、5年の場合4.993%、6年の場合5.990%

長期(7年以上)は0.75なので、福利年金原価率は7年の場合6.795%、8年の場合7.737%、・・・

というような具合になります。

音楽著作権協会(JASRAC)の場合

JASRACの場合では、支払調書というのが発行されます。こちらの中に過去3年分ないし5年分の金額が掲載されます。このうち、過去3年間の値の年平均額を計算上利用します。

例えば、年平均の収入金額が400万円とし、そして残りの著作権の期間が40年だとします。

評価額は以下の計算になります。

400万円×0.5(斟酌率)×34.447(40年の場合の複利年金現価率)=6

相続手続きを自分でやるための方法、相続に関する知識などの情報を発信しています。

副業、プチ起業、スキルアップにおすすめ!アート・クラフトの講師になれる認定講座

世界中で大人気、NYやLAでは「第2のヨガ」と呼ばれる新しいアート・DIYのレッスン方法を学んでみませんか?

副業、プチ起業、スキルアップにおすすめ、講師として教えられるようになる「ペイントインストラクター認定講座」「DIYインストラクター認定講座」の講師が全国で誕生中!