家屋・貸家の相続税評価額の計算方法

相続税の計算をする際には、相続財産の評価額を求めることとなります。

この記事では相続財産のうち、家屋(一般的には、建物、家、店舗、事務所等をイメージします)の評価額の計算方法について解説していきます。

固定資産税評価額と同じなのが原則

家屋は固定資産とも言います。固定資産を持っていると、固定資産税がかかります。

固定資産税は賦課課税方式が採られています。地方団体(東京だと東京都)がこの固定資産については、固定資産税は○○○円です。と決定して通知してきます。

原則的にはこの通知してきた固定資産税を支払うこととなります。

この通知は毎年6月くらいに、『固定資産税納税通知書』によりなされます。

実は、相続税の家屋の評価額はこの『固定資産税納税通知書』を見るとわかります。

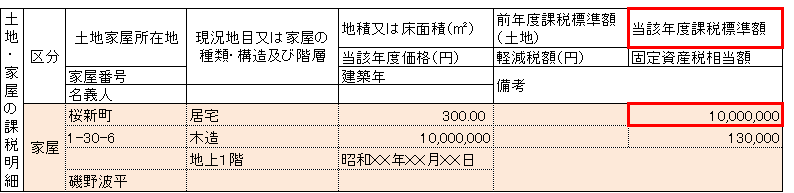

では、通知書のどこを見ればよいのか?見本例を見てみましょう。

明細の右上の方の赤枠に『当該年度課税標準額』とあります、そこに対応する金額として10

相続手続きを自分でやるための方法、相続に関する知識などの情報を発信しています。

副業、プチ起業、スキルアップにおすすめ!アート・クラフトの講師になれる認定講座

世界中で大人気、NYやLAでは「第2のヨガ」と呼ばれる新しいアート・DIYのレッスン方法を学んでみませんか?

副業、プチ起業、スキルアップにおすすめ、講師として教えられるようになる「ペイントインストラクター認定講座」「DIYインストラクター認定講座」の講師が全国で誕生中!