相続税の評価に使う「路線価」を分かりやすく解説!

土地の相続税を計算するうえで基礎になるデータに『路線価』があります。路線価をどのように調べて、どう見ればその土地の路線価がわかるのか?をお伝えいたします。

路線価の見方

入手方法

国税庁のホームページに行くと、路線価が入手できます。なお、路線価は毎年7月ごろにその年分のデータが公表されます。

路線価はココから入手できます⇒http://www.rosenka.nta.go.jp/

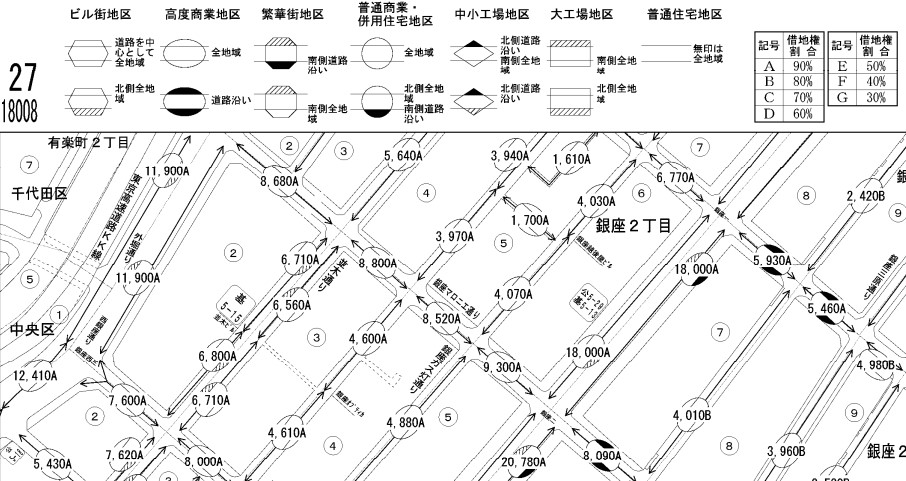

銀座の路線価を見てみよう

路線価が日本で一番高い地点は毎年ニュースで話題になります。その地点とは、東京中央区銀座5丁目あたりです。銀座の路線価図を見てみましょう。

では、路線価はどのように見ればよいのでしょうか?

路線価図は道路に面する土地の1平米(㎡)あたりの価額を千円単位で表しています。

左上の『27 18008』は平成27年の18008ページを表しています。

その右隣にあるマークのようなものは、地区と借地権割合がどの範囲まで適用されるかを表しています。銀座はほとんどが高度商業地区だとわかります。

その右隣りには、借地権割合の表があります。路線価図の金額のあとに付されているAやBが借地権割合です。

倍率方式とは

さて、自分の土地の路線価はいくらなのか?と、国税庁の路線価図でその住所のところを見てみると、あっ!路線価が載っていない、、、というケースがあります。

ここでは路線価の記載が無い代わりに『倍率地域』と記載されてるケースを解説いたします。

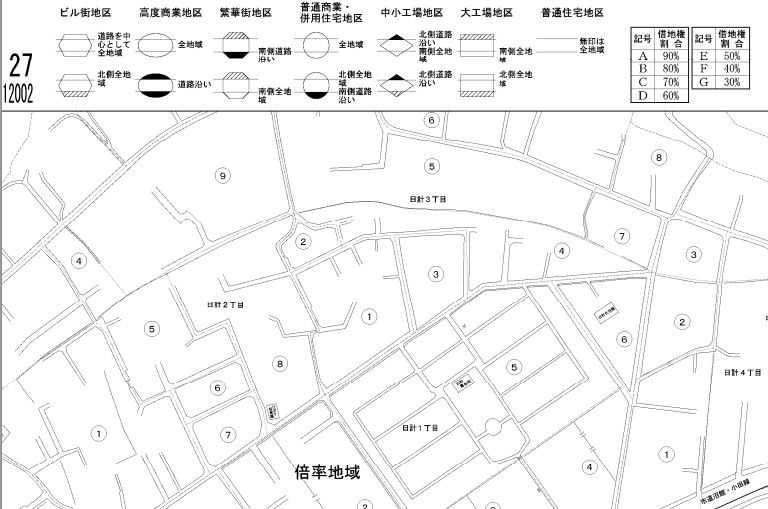

八戸市の路線価図

青森県八戸市の路線価図を見てみましょう。

実は、路線価はいわゆる市街地のみに設定されています。都市郊外にいくと路線価がなく、『倍率方式』で評価することとなります。

『倍率方式』は土地の固定資産税評価額に一定倍率を乗じて算出します。

その一定倍率は倍率表というものに記載があります、こちらも国税庁の路線価ホームページに載っています。

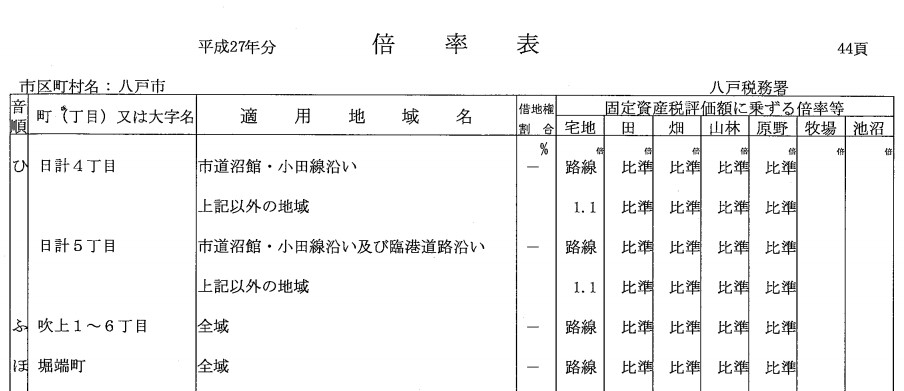

八戸市の倍率表

青森県八戸市の倍率表を例に見てみましょう。

『路線』と記載のある地区は路線価が設定されています。

『比準』と記載のある地区はその土地の近くの土地の路線価をもとにして価格を決定します。

『1.1』と記載のある地区が倍率方式です。この1.1を固定資産税評価額に乗じて相続税の評価額とします。

なお、固定資産税評価額は毎年送られてくる納税通知書か、または市町村の税務事務所で固定資産税の納税証明書を取得するとわかります。

個別評価とは

さらに、少しレアなケースを見ていきましょう。

路線価図を見ていると、路線価が載っていない地域で『個別評価』と記載のあるものがあります。例に挙げたのは、神奈川県海老名市の路線価図です。

この個別評価とは、土地区画整理事業などでその土地が換地処分を受ける場合等にこのような記載となります。

個別評価の金額を知りたいとき

では、どのようにすれば、この個別評価の土地の評価額がわかるのか?

それには、税務署へ『個別評価申出書』を提出して評価額を教えてもらいましょう。ただし、この申出書を提出できるのは、実際にその土地について相続税・贈与税の申告書を提出しようとする人だけです。土地の評価額がいくらか知りたいだけです、という理由では税務署は個別評価の金額は教えてくれませんので注意が必要です。

“

相続手続きを自分でやるための方法、相続に関する知識などの情報を発信しています。

副業、プチ起業、スキルアップにおすすめ!アート・クラフトの講師になれる認定講座

世界中で大人気、NYやLAでは「第2のヨガ」と呼ばれる新しいアート・DIYのレッスン方法を学んでみませんか?

副業、プチ起業、スキルアップにおすすめ、講師として教えられるようになる「ペイントインストラクター認定講座」「DIYインストラクター認定講座」の講師が全国で誕生中!