相続放棄の場合も代襲相続はみとめられるのか?代襲相続の趣旨から解説

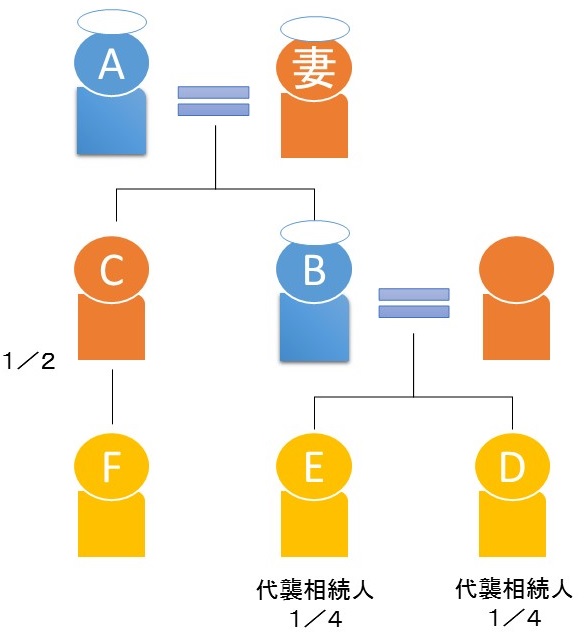

Aさんはすでに配偶者に他界され、子が2人BさんとCさんが居るという設定を思い浮かべてください。

この場合にBさんがAさんよりも先に亡くなった場合、BさんにはDさんEさんという子供が居たとして、Aさんがなくなった場合の相続はどうなるのでしょうか?

- 1 代襲相続とは

- 2 代襲相続が発生する場合

- 3 代襲相続の理由

- 4 相続放棄の場合の代襲相続が認められない理由・趣旨は?

- 5 養子縁組の場合の代襲相続

- 6 再代襲相続の注意点

- 7 こんな場合どうなる?~同時死亡

- 8 遺留分との関係

- 9 相続税との関係

- 10 まとめ

代襲相続とは

この場合、Aさんには相続人はもはや直接の子であるCさんしか残っていないため、一見、Cさんのみが相続人となると考える方もおられるかもしれません。

しかし、相続に関する民法の法律は親から子、子から孫へと財産がうまく受け継がれていくように基本的には設計を考えています。そう考えると、Bさんはたまたま早くAさんより亡くなったために、そのお孫さんたちがAさんの財産を受け取れないのは不公平となりそうです。

そこで、代襲相続という制度を民法が設定しています。

つまり、孫であるDEさんが、Bさんの地位で相続人となることができるのです。この場合、相続分は法定相続分で分けるので、Aさんが亡くなった場合、Bさんの相続分であった1/2をその子(Aさんからして孫)であるDEさんが1/4づつ、Cさんが1/2の割合での相続となります。

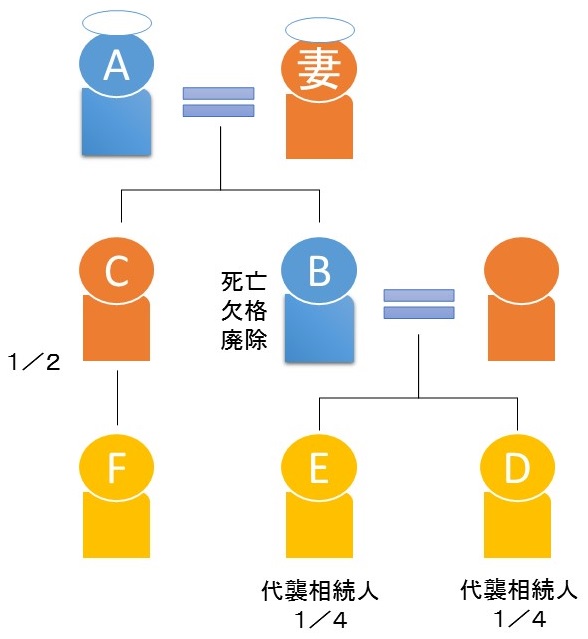

代襲相続が発生する場合

上記のように先に相続すべき人が亡くなった場合のみならず、相続欠格・廃除で相続人としての地位を失った場合にも発生します。

注意すべきは、相続放棄の場合には代襲は発生しません。これは、放棄は相続関係に入らない意思を示したものであるので、その子・孫も同様にあつかうようにしたものです。この理由については後ほど詳しく説明いたします。

なお、再代襲相続というものもありますこれは、代襲相続により相続人となっている人にさらに代襲原因(死亡・欠格・廃除)が生じているような場合に、さらにその下の世代が相続することが認められていることです。

代襲相続の理由

死亡の場合に代襲相続を認める理由はなんでしょう?

そもそも、相続が認められる理由は、次の3つといわれています。

1.被相続人の家族に財産を残したいという意思の推定

2.相続人は、被相続人の財産形成に貢献してきたから、財産の権利を潜在的にもっており、それを精算すること

3.遺族は被相続人と生活を共にしていたといえ、その遺族の生活保障

相続の場面では、孫などの代襲相続人はおじいさんやおばあさんの意図からすると財産を遺してあげたいという素直な意思が推定できます。また、亡くなった子供(上図ではB)が財産形成に貢献したともいえるかもしれません。

そして、代襲者としても、もし被代襲者が相続していれば、後に相続により財産を承継しえたはずであるという代襲者の期待があると推測できます。その期待を保護することが公平に合致するともいえます。

そのような理由から代襲相続が認められたといえそうです。

相続欠格や廃除については、本来おじいちゃんやおばあちゃんからすると、Bには財産を残したくないと推定されますが、孫には残したいという意思を推定したものと推測できそうです。また、代襲者としても財産を承継しえたはずと期待していたともいえそうです。このような理由から説明ができそうです。

相続放棄の場合の代襲相続が認められない理由・趣旨は?

相続放棄の場合には、上記の相続の理由が当てはまるのでしょうか?相続放棄の結果ははじめから相続人でなかったものとみなされるので、この場合にも代襲相続を認めても良いようにも思いますがどうでしょう?

そこで、そもそも、相続放棄はどのような場面で行われるのかを考えてみましょう。

ひとつは、借金が多い場合です。この場合には、そもそも相続放棄した相続人だけでなく、他の相続人も相続したがらない場面といえます。

もうひとつは、家督相続など、特定の相続人に相続財産を承継させたい場合です。この場合には、相続放棄した相続人はその後の一族の財産のあり方に納得をして相続放棄をしたはずで、どちらかというと、他の相続人に財産が分散されることは望ましいとは思っていないのでしょう。

ということは、Bが相続放棄をした場合には、そもそも相続したくないという被代襲者である相続人の意思が現れています。代襲者

としても、被代襲者が相続しない財産を期待するということも推測できません。ですから、法律関係を安定させる意味でも代襲相続を認めないのが筋といえます。

以上のことから、相続放棄の場合には代襲相続は認められないのです。

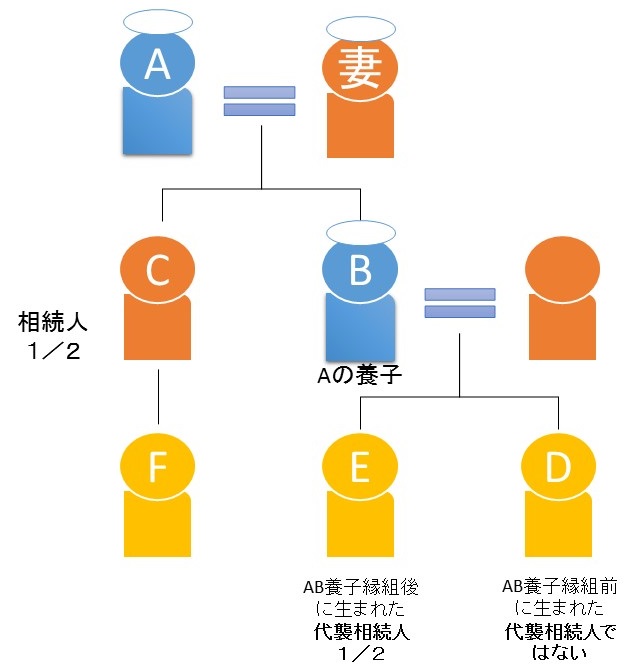

養子縁組の場合の代襲相続

もし、BさんがAさんと養子縁組による子供だとするとどうなるでしょうか?

DさんがAB間での養子縁組の前に生まれ、EさんがAB間での養子縁組の後に生まれたとします。

実は、上の図のように養子縁組の前後で相続人かどうかが異なるのです。

この例では、CとEさんがそれぞれ1/2ずつ相続することになります。

ただし、これにも例外があります。養子縁組→Eが生まれる。→縁組解消→B死亡という場合には、EはAの直系卑属ではないのでやはり代襲相続はできません。

このあたりも先の相続の理由からすると説明がつきそうです。

すなわち、被相続人の意思からすると、親族でないこどもや孫に対しては財産を残す必要はないと推測できますね。

再代襲相続の注意点

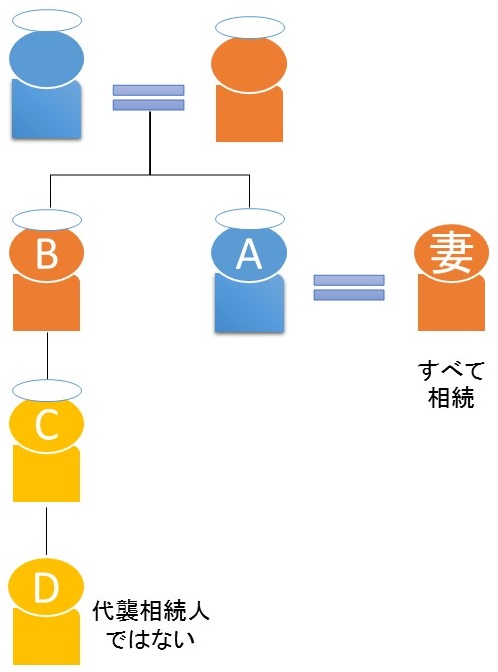

兄弟姉妹の再代襲相続が認められていない点に注意が必要です。

どういうことかというと、Aさんの相続人が妹Bさんのみであったとして、Bさんが亡くなっていてその子Cさんが生存している段階でAさんが死亡した場合には、通常の代襲相続としてCさんは相続人になります

ですが、Cさんも亡くなっており、その子Dさんが再代襲相続をすることは認められていない点に注意が必要です。

かつては、この場合も代襲相続人と認められていたのですが、法律の改正により甥、姪の子供は代襲相続人にはならなくなりました。

被相続人からするとだいぶ遠い人が相続することは不合理と思われるからです。なお、このような遠い相続人のことを急に財産を承継する「笑う相続人」といわれています。この「笑う相続人」の発生を防ぎたかったのです。

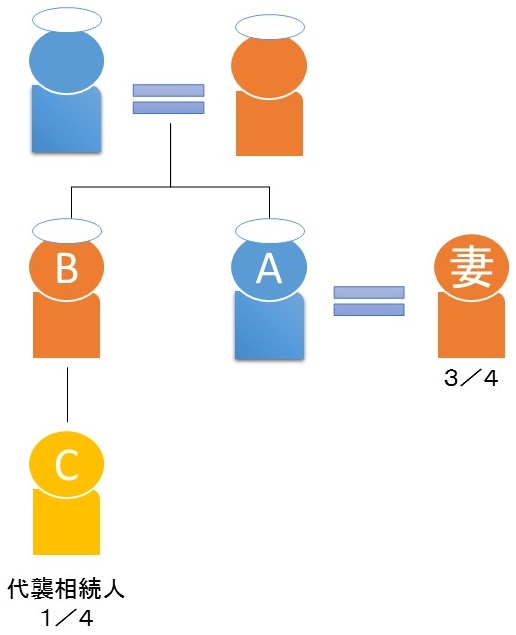

こんな場合どうなる?~同時死亡

たとえば同じ飛行機に乗っていて、その飛行機が墜落したような場合を想定してみてください。

運悪く、被相続人と相続人の両方が死亡して、その前後関係がわからない場合、民法は32条の2で、同時に死亡したものと推定しています。この場合、相続関係としては、先に亡くなったのと同じ措置をとります。

ですので、Aさんとその子Bさん(他に相続人は居ない)が乗った飛行機が墜落して、同時死亡した場合には、Aさんの遺産はいったんBさんが相続をしてその子らに相続されるのではなく、Bさんの子に代襲相続されることになります。

遺留分との関係

遺留分は配偶者の他に子供や孫、父母や祖父母に最低限認められる相続の権利です。

配偶者や子供、孫が関わる場合には相続財産の2分の1が遺留分の対象となる財産になります。

この2分の1の範囲の中で自分の法定相続分の割合だけもらえるのです。当然ながら、子供、孫の子孫である代襲相続人には遺留分が認められています。

父母や祖父母のみが相続人となる時は、相続財産の3分の1が遺留分の対象となる財産になります。この3分の1の範囲の中で父母、祖父母が法定相続分の割合でもらうことができます。なお、父母や祖父母は代襲相続とは呼びません。

ただし、兄弟姉妹には遺留分はありません。そもそも、遺留分が認められるのは、被相続人の財産形成に貢献してきた配偶者や子供、親などにはある程度その権利があるということに起因しています。しかしながら、兄弟姉妹は、被相続人の財産形成に貢献してきたとはいえないのではないでしょうか?そのため、兄弟姉妹には遺留分は認められないのです。

ですから、当然ながら、甥や姪、さらにその子どもたちにも認められません。

相続税との関係

相続税の基礎控除額

相続税は一定金額までは税金がかからない枠があります。

この枠のことを基礎控除額といいます。

基礎控除額は3

相続手続きを自分でやるための方法、相続に関する知識などの情報を発信しています。

副業、プチ起業、スキルアップにおすすめ!アート・クラフトの講師になれる認定講座

世界中で大人気、NYやLAでは「第2のヨガ」と呼ばれる新しいアート・DIYのレッスン方法を学んでみませんか?

副業、プチ起業、スキルアップにおすすめ、講師として教えられるようになる「ペイントインストラクター認定講座」「DIYインストラクター認定講座」の講師が全国で誕生中!